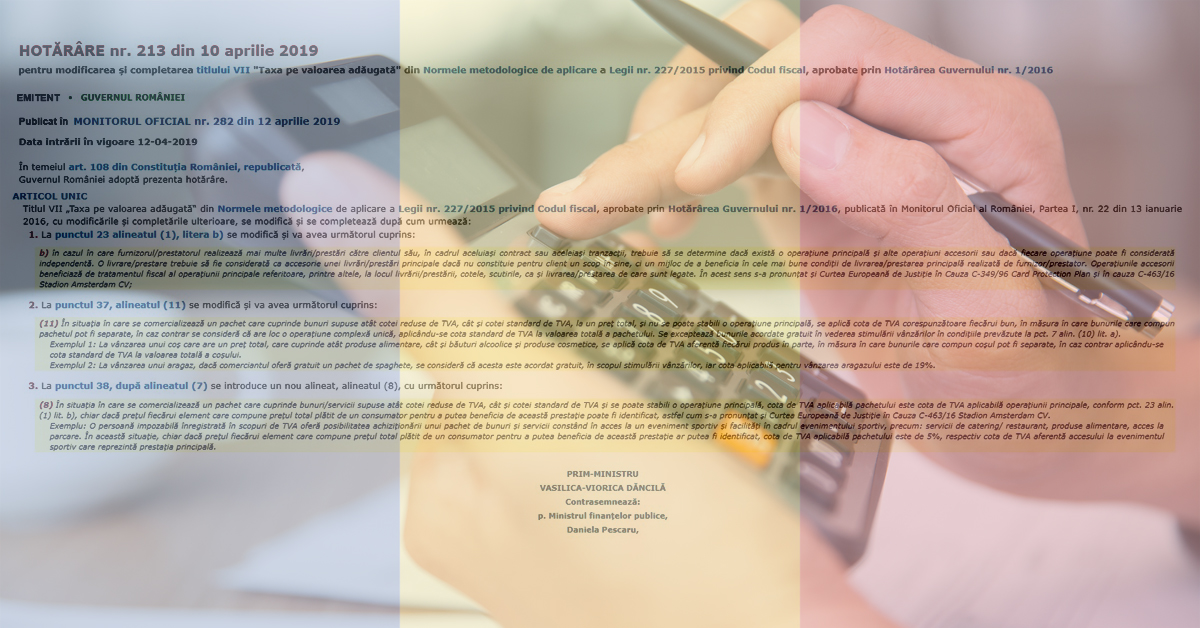

Comercializezi bunuri sub formă de pachet sau prestezi mai multe servicii în baza aceluiași contract?

Află cum să aplici, corect și ușor, noile modificări ale Normelor de TVA (Taxa pe Valoare Adăugată), adoptate de Guvernul PSD, condus de Prim-Ministrul Vasilica-Viorica Dăncilă, prin Hotărârea Nr. 213 din 10 aprilie 2019!

Care sunt situațiile asupra cărora survin modificări conform HG Nr. 213/2019?

1. Prestezi mai multe servicii/efectuezi mai multe livrări către un client, în cadrul aceluiași contract:

1.1 Ai o operațiune principală și operațiuni accesorii. O livrare/prestare este accesorie unei operațiuni principale în cazul în care nu constituie un scop în sine, pentru clientul tău, ci constituie un mod de a beneficia de livrarea principală realizată de tine, ca furnizor/prestator, în cele mai bune condiții.

Aplici același regim de TVA(Taxa pe Valoare Adăugată) atât operațiunii principale, cât și operațiunilor accesorii, referitor la livrare, cote de TVA, scutiri de TVA, locul livrării.

Exemplu: Efectuezi pentru un client servicii de instruire a personalului departamentului de vânzări, în cadrul aceluiași contract stipulându-se și achiziția accesorie a suportului de curs, cartea a cărui autor este trainer-ul. Aplici aceeași cotă de TVA (19%) întregului contract.1.2 Ai operațiuni independente. O livrare/prestare în care operațiunile nu depind una de cealaltă și le poți realiza separat.

Aplici cota de TVA aferentă fiecărui serviciu/produs.

Exemplu: Dacă în cadrul aceluiași curs, vinzi și cărți suplimentare ale autorului, atunci acestea vor fi taxate cu cota redusă de TVA, 5%, în timp ce cursul va fi taxat cu cota standard de TVA, 19%.2. Comercializezi bunuri sub formă de pachet.Pachetul conține atât bunuri supuse cotei reduse de TVA (cota de 5% sau cota de 9%), cât și bunuri supuse cotei standard de TVA (cota de 19%) și nu poți stabili o operațiune principală:

2.1 Poți separa bunurile din pachet.

Aplici cota de TVA (Taxa pe Valoare Adăugată) corespunzătoare fiecărui bun, din pachet.

Exemplu: Vinzi un pachet de Sărbători care conține produse alimentare, băuturi alcoolice și produse cosmetice. Aplici cota de TVA fiecărui produs: produse alimentare 9%, băuturi alcoolice și produse cosmetice 19%.2.2 Nu poți separa bunurile, pachetul conține un bun vândut și un bun acordat gratuit pentru stimularea vânzărilor.

Aplici cota standard de TVA (Taxa pe Valoare Adăugată) întregului pachet.

Exemplu: Vinzi un mobilier de bucătărie, la care oferi gratuit produse alimentare în valoare de 200 lei. Aplici cota standard de TVA, 19%, întregului pachet.3. Comercializezi bunuri și servicii sub formă de pachet. Pachetul conține atât bunuri/servicii supuse cotei reduse de TVA (cota de 5% sau cota de 9%) cât și bunuri supuse cotei standard de TVA și poți stabili o operațiune principală pachetului.

Aplici întregului pachet, cota de TVA (Taxa pe Valoare Adăugată) corespunzătoare operațiunii principale, chiar dacă poți identifica cota de TVA aferentă fiecărui element component al pachetului.

Exemplu: Vinzi un pachet de bunuri și servicii constând în acces la un concert și facilități în cadrul acestuia: produse alimentare, acces la parcare. Chiar dacă poți identifica fiecare element component al prețului total pe care ți-l plătește consumatorul, aplici întregului pachet cota de TVA aferentă accesului la eveniment (operațiunea principală), în cazul de față cota de TVA de 5%.Doar respectând întocmai cele 3 Modificări ale Normelor de aplicare TVA(Taxa pe Valoare Adăugată), adoptate prin Hotărârea Guvernului Nr. 213/2019, vei factura corect din punct de vedere legal.